cskh@atld.vn

cskh@atld.vn

0917267397

0917267397

TCVN ISO 14065:2025, Các nguyên tắc chung và yêu cầu đối với các tổ chức xác nhận giá trị sử dụng và kiểm tra xác nhận thông tin môi trường (tương đường hoàn toàn với ISO 14065:2020)

TIÊU CHUẨN QUỐC GIA

TCVN ISO 14065:2025

ISO 14065:2020

CÁC NGUYÊN TẮC CHUNG VÀ YÊU CẦU ĐỐI VỚI CÁC TỔ CHỨC XÁC NHẬN GIÁ TRỊ SỬ DỤNG VÀ KIỂM TRA XÁC NHẬN THÔNG TIN MÔI TRƯỜNG

GENERAL PRINCIPLES AND REQUIREMENTS FOR BODIES VALIDATING AND VERIFYING ENVIRONMENTAL INFORMATION

Lời nói đầu

TCVN ISO 14065:2025 thay thế TCVN ISO 14065:2016 (ISO 14065:2013)

TCVN ISO 14065:2025 hoàn toàn tương đương với ISO 14065:2020.

TCVN ISO 14065:2025 do Ban kỹ thuật Tiêu chuẩn quốc gia TCVN/TC 207 Quản lý môi trường biên soạn, Viện Tiêu chuẩn Chất lượng Việt Nam đề nghị, Ủy ban Tiêu chuẩn Đo lường Chất lượng Quốc gia thẩm định, Bộ Khoa học và Công nghệ công bố.

Lời giới thiệu

Thông tin môi trường đang ngày càng được các cá nhân và tổ chức sử dụng nhiều hơn trong việc ra quyết định. Thông tin môi trường có thể được thể hiện dưới nhiều hình thức khác nhau, bao gồm nhưng không giới hạn ở:

- tuyên bố khí nhà kính;

- dấu vết môi trường (ví dụ các-bon và nước);

- kết quả hoạt động môi trường;

- các công bố về ghi nhãn môi trường, bao gồm cả công bố sản phẩm môi trường;

- thông tin môi trường là một phần của báo cáo phát triển bền vững;

- các tính toán liên quan đến việc đánh giá tài nguyên môi trường;

- thông tin môi trường liên quan đến “trái phiếu xanh”, "tài chính khí hậu" và các công cụ tài chính khác.

Người sử dụng thông tin môi trường muốn biết tính chính xác và đáng tin cậy của thông tin đó. Họ tìm kiếm sự đảm bảo về các tuyên bố về thông tin lịch sử và việc xác nhận giá trị sử dụng thông tin dự báo dựa trên các giả định và phương pháp hợp lý. Tiêu chuẩn này nhận dạng các nguyên tắc và xác định các yêu cầu đối với các tổ chức xác nhận giá trị sử dụng và kiểm tra xác nhận nhằm đáp ứng các nhu cầu này.

Yêu cầu đối với tổ chức xác nhận giá trị sử dụng/kiểm tra xác nhận trong tiêu chuẩn này bao gồm:

- các yêu cầu chung (xem Điều 5, bao gồm các vấn đề tư cách pháp nhân, tính khách quan, trách nhiệm pháp lý và hợp đồng);

- các yêu cầu về cơ cấu (xem Điều 6, bao gồm cơ cấu tổ chức và kiểm soát hoạt động);

- các yêu cầu về nguồn lực (xem Điều 7, bao gồm cả quản lý nhân sự và năng lực);

- các yêu cầu về chương trình (xem Điều 8);

- các yêu cầu về quá trình (xem Điều 9, bao gồm các bước của quá trình như trước thỏa thuận, thỏa thuận, thực hiện, thẩm xét và đưa ra ý kiến cũng như quản lý hồ sơ);

- các yêu cầu về thông tin (xem Điều 10, bao gồm cả việc trao đổi thông tin và bảo mật);

- các yêu cầu về hệ thống quản lý (xem Điều 11, bao gồm cả hệ thống quản lý nội bộ của tổ chức, đánh giá nội bộ, xem xét của lãnh đạo và hành động khắc phục).

Tiêu chuẩn này là một ứng dụng theo ngành của TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019). Tiêu chuẩn này viện dẫn các yêu cầu của TCVN ISO/IEC 17029 (ISO/IEC 17029) và đồng thời bao gồm các yêu cầu cụ thể liên quan đến các tổ chức xác nhận giá trị sử dụng hoặc kiểm tra xác nhận thông tin môi trường.

Các tổ chức hoạt động áp dụng theo tiêu chuẩn này có thể là bên thứ nhất, bên thứ hai hoặc bên thứ ba. Các tổ chức có thể chỉ xác nhận giá trị sử dụng, chỉ kiểm tra xác nhận hoặc thực hiện cả xác nhận giá trị sử dụng và kiểm tra xác nhận cũng như thực hiện các thủ tục theo thỏa thuận (AUP).

Tiêu chuẩn này cung cấp cho chủ chương trình, cơ quan quản lý và tổ chức công nhận cơ sở để đánh giá và công nhận năng lực của các tổ chức xác nhận giá trị sử dụng và kiểm tra xác nhận. Nó cũng có thể được sử dụng theo những cách khác, chẳng hạn như trong đánh giá ngang hàng trong các nhóm tổ chức xác nhận giá trị sử dụng/kiểm tra xác nhận hoặc giữa các nhóm như vậy.

CÁC NGUYÊN TẮC CHUNG VÀ YÊU CẦU ĐỐI VỚI CÁC TỔ CHỨC XÁC NHẬN GIÁ TRỊ SỬ DỤNG VÀ KIỂM TRA XÁC NHẬN THÔNG TIN MÔI TRƯỜNG

GENERAL PRINCIPLES AND REQUIREMENTS FOR BODIES VALIDATING AND VERIFYING ENVIRONMENTAL INFORMATION

1 Phạm vi

Tiêu chuẩn này quy định các nguyên tắc và yêu cầu đối với các tổ chức thực hiện việc xác nhận giá trị sử dụng và kiểm tra xác nhận các tuyên bố thông tin môi trường.

Bất kỳ yêu cầu nào của chương trình liên quan đến các tổ chức đều là bổ sung vào các yêu cầu của tiêu chuẩn này.

Tiêu chuẩn này là một ứng dụng theo lĩnh vực của TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), bao gồm các nguyên tắc chung và yêu cầu về năng lực, hoạt động nhất quán và tính khách quan của các tổ chức thực hiện xác nhận giá trị sử dụng/kiểm tra xác nhận trong hoạt động đánh giá sự phù hợp.

Ngoài các yêu cầu của TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), tiêu chuẩn này bao gồm các yêu cầu cụ thể đặc thù theo lĩnh vực.

2 Tài liệu viện dẫn

Các tài liệu sau đây được viện dẫn trong văn bản theo cách mà một số hoặc toàn bộ nội dung của chúng tạo thành các yêu cầu của tài liệu này. Đối với tài liệu ghi năm chỉ bản được nêu áp dụng. Đối với các tài liệu tham khảo không ghi ngày tháng, phiên bản mới nhất của tài liệu được tham chiếu (bao gồm mọi sửa đổi) sẽ được áp dụng.

TCVN ISO 14064-3 (ISO 14064-3), Khí nhà kính - Phần 3: Quy định kỹ thuật và hướng dẫn đối với xác nhận giá trị sử dụng và kiểm tra xác nhận của các công bố khí nhà kính.

TCVN ISO 14066 (ISO 14066), Thông tin môi trường - Yêu cầu năng lực đối với đoàn xác nhận giá trị sử dụng và kiểm tra xác nhận thông tin môi trường.

TCVN ISO/IEC 17000 (ISO/IEC 17000), Đánh giá sự phù hợp - Từ vựng và các nguyên tắc chung.

TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), Đánh giá sự phù hợp - Nguyên tắc chung và yêu cầu đối với tổ chức xác nhận giá trị sử dụng và kiểm tra xác nhận.

ISO 14030-4, Đánh giá kết quả hoạt động môi trường - Công cụ tín dụng xanh - Phần 4: Các yêu cầu của chương trình kiểm tra xác nhận.

ISO 14097, Quản lý khí nhà kính và các hoạt động liên quan - Khuôn khổ các nguyên tắc và yêu cầu để đánh giá và báo cáo các hoạt động đầu tư và tài trợ liên quan đến biến đổi khí hậu.

3 Thuật ngữ và định nghĩa

Đối với mục đích của tiêu chuẩn này, các thuật ngữ và định nghĩa nêu tại TCVN ISO/IEC 17000 (ISO/IEC 17000), TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019) và các thuật ngữ và định nghĩa sau đây được áp dụng.

3.1 Thuật ngữ liên quan đến thông tin môi trường

3.1.1

Môi trường

Những thứ bao quanh nơi hoạt động của một tổ chức (3.2.2) bao gồm không khí, nước, đất đai, nguồn tài nguyên thiên nhiên, hệ thực vật, hệ động vật, con người và các mối quan hệ qua lại của chúng.

CHÚ THÍCH 1: Những thứ bao quanh có thể mở rộng từ phạm vi của một tổ chức đến hệ thống quốc gia, khu vực và toàn cầu.

CHÚ THÍCH 2: Những thứ bao quanh có thể được mô tả dưới dạng đa dạng sinh học, các hệ sinh thái, khí hậu hoặc các đặc điểm khác.

[NGUỒN: TCVN ISO 14001:2015 (ISO 14001:2015), 3.2.1]

3.1.2

Khía cạnh môi trường

Yếu tố của các hoạt động hoặc sản phẩm hoặc dịch vụ của tổ chức (3.2.2) tương tác hoặc có thể tương tác với môi trường (3.1.1).

[NGUỒN: TCVN ISO 14001:2015 (ISO 14001:2015), 3.2.2, có sửa đổi - Chú thích đã được xóa bỏ.]

3.1.3

Kết quả hoạt động môi trường

Kết quả có thể đo lường được liên quan đến việc quản lý các khía cạnh môi trường (3.1.2).

[NGUỒN: TCVN ISO 14001:2015 (ISO 14001:2015), 3.4.11, có sửa đổi – “kết quả có thể đo lường được” đã thay thế cho "kết quả hoạt động".]

3.1.4

Thông tin môi trường

Bản chất định tính hoặc định lượng của đối tượng liên quan đến các điều kiện môi trường hoặc kết quả hoạt động môi trường (3.1.3).

CHÚ THÍCH 1: Thông tin môi trường có thể bao gồm các tuyên bố và công bố liên quan đến phát thải, loại bỏ, giảm phát thải hoặc tăng cường loại bỏ khí nhà kính của tổ chức (3.2.2), dự án [ví dụ: xem TCVN ISO 14064-1 (ISO 14064-1) và TCVN ISO 14064-2 (ISO 14064-2)], dấu vết môi trường [ví dụ: xem TCVN ISO 14067 (ISO 14067) về dấu vết các-bon của sản phẩm, TCVN ISO 14046 (ISO 14046) về dấu vết nước và TCVN ISO 14044 (ISO 14044) về thông tin đánh giá vòng đời] hoặc báo cáo môi trường (ví dụ: xem ISO 14016).

CHÚ THÍCH 2: ISO 14033 định nghĩa và quy định các thuật ngữ và quy trình để thiết lập thông tin môi trường định lượng có thể xem xét và so sánh được.

3.1.5

Tuyên bố thông tin môi trường

Công bố của thông tin môi trường (3.1.4).

CHÚ THÍCH 1: Tuyên bố thông tin môi trường có thể đại diện cho một thời điểm hoặc có thể một khoảng thời gian.

CHÚ THÍCH 2: Tuyên bố thông tin môi trường do bên chịu trách nhiệm (3.2.3) cung cấp phải được nhận dạng rõ ràng và có khả năng được đánh giá hoặc đo lường nhất quán theo tiêu chí (3.3.20) phù hợp bởi người kiểm tra xác nhận (3.3.5) hoặc người xác nhận giá trị sử dụng (3.3.6).

CHÚ THÍCH 3: Tuyên bố thông tin môi trường có thể được cung cấp dưới các hình thức: báo cáo; công bố; định giá kinh tế, tài chính hoặc tiền tệ; công bố sản phẩm môi trường; báo cáo đánh giá vòng đời; đánh giá tình trạng dễ bị tổn thương hoặc khả năng thích ứng với biến đổi khí hậu; kế hoạch dự án; nhãn hiệu hoặc logo.

CHÚ THÍCH 4: Thuật ngữ “tuyên bố thông tin môi trường” tương ứng với thuật ngữ "công bố" được sử dụng trong TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 3.1.

3.1.6

Chương trình thông tin môi trường

Các quy tắc và quy trình cung cấp tuyên bố thông tin môi trường (3.1.5).

CHÚ THÍCH 1: Các chương trình thông tin môi trường có thể được thực hiện ở cấp quốc tế, khu vực, quốc gia hoặc địa phương.

CHÚ THÍCH 2: Chương trình cũng có thể được gọi là kế hoạch.

CHÚ THÍCH 3: Phát thải và giảm phát thải khí nhà kính, kiểm kê khí nhà kính, dấu vết các-bon và nước, và thông tin môi trường (3.1.4) trong báo cáo phát triển bền vững là ví dụ về các đối tượng có thể được xác nhận giá trị sử dụng theo chương trình thông tin môi trường.

CHÚ THÍCH 4: Chương trình thông tin môi trường có thể bao gồm các yêu cầu về xác nhận giá trị sử dụng (3.3.16) hoặc kiểm tra xác nhận (3.3.15).

3.2 Thuật ngữ liên quan đến nhân sự và tổ chức

3.2.1

Khách hàng

Tổ chức (3.2.2) hoặc cá nhân yêu cầu xác nhận giá trị sử dụng (3.3.16) hoặc kiểm tra xác nhận (3.3.15).

CHÚ THÍCH 1: Khách hàng có thể là bên chịu trách nhiệm (3.2.3), chủ chương trình (3.3.3), người sử dụng dự kiến (3.2.4) hoặc bên quan tâm khác.

[NGUỒN: TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 3.13, có sửa đổi - Đã bổ sung Chú thích 1.]

3.2.2

Tổ chức

Người hoặc nhóm người với chức năng riêng của mình có trách nhiệm, quyền hạn và mối quan hệ để đạt được các mục tiêu của mình.

[NGUỒN: TCVN ISO 14001:2015 (ISO 14001:2015), 3.1.4, có sửa đổi - Chú thích 1 đã được xóa bỏ.]

3.2.3

Bên chịu trách nhiệm

Một hoặc nhiều người có trách nhiệm cung cấp tuyên bố thông tin môi trường (3.1.5) và thông tin hỗ trợ.

CHÚ THÍCH 1: Bên chịu trách nhiệm có thể là các cá nhân hoặc những người đại diện của một tổ chức (3.2.2) hoặc dự án và có thể là bên thuê người kiểm tra xác nhận (3.3.5) hoặc người xác nhận giá trị sử dụng (3.3.6).

CHÚ THÍCH 2: Bên chịu trách nhiệm có thể là khách hàng (3.2.1).

[NGUỒN: TCVN ISO 14064-3:2025 (ISO 14064-3:2019), 3.2.3, có sửa đổi - Phần tham chiếu đến khí nhà kính và sản phẩm đã được xóa bỏ. Đã bổ sung Chú thích 2.]

3.2.4

Người sử dụng dự kiến

Cá nhân hoặc tổ chức (3.2.2) được xác định ra từ báo cáo thông tin môi trường (3.1.4) là người dựa trên các thông tin môi trường đó để ra quyết định.

CHÚ THÍCH 1: Người sử dụng dự kiến có thể là khách hàng (3.2.5), bên chịu trách nhiệm (3.2.3), chủ chương trình (3.3.3), cơ quan quản lý, cộng đồng tài chính hoặc các bên liên quan khác, như các cộng đồng địa phương, các tổ chức chính phủ hoặc phi chính phủ.

[NGUỒN: TCVN ISO 14064-3:2025 (ISO 14064-3:2019), 3.2.4, có sửa đổi - Phần tham chiếu đến khí nhà kính đã được xóa bỏ. Đã sửa đổi Chú thích 1.]

3.2.5

Chuyên gia kỹ thuật

Người cung cấp kiến thức hoặc ý kiến chuyên môn cho đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận (3.3.7).

CHÚ THÍCH 1: Kiến thức hoặc ý kiến chuyên môn là kiến thức hoặc chuyên môn liên quan đến tổ chức (3.2.2), quá trình hoặc hoạt động gắn liền với đối tượng được xác nhận giá trị sử dụng hoặc kiểm tra xác nhận, tài chính, quy định địa phương, ngôn ngữ hoặc văn hóa.

CHÚ THÍCH 2: Chuyên gia kỹ thuật không đóng vai trò như một người kiểm tra xác nhận (3.3.5) hoặc người xác nhận giá trị sử dụng (3.3.6) trong đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận.

[NGUỒN: TCVN ISO 19011:2018 (ISO 19011:2018), 3.16, có sửa đổi - "đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận" đã thay thế "đoàn đánh giá" trong định nghĩa và Chủ thích 2. Đã sửa đổi Chú thích 1.]

3.2.6

Năng lực (competence)

Khả năng vận dụng kiến thức và kỹ năng để đạt được kết quả mong muốn.

[NGUỒN: TCVN ISO 14066:2011 (ISO 14066:2011), 3.1.4, có sửa đổi - Các Chú thích đã được xóa bỏ.]

3.2.7

Sự không phù hợp

Việc không đáp ứng được một yêu cầu.

CHÚ THÍCH 1: Một số chương trình có thể yêu cầu với những sự không phù hợp về các yêu cầu pháp lý liên quan đến chương trình thì phải được coi là sự không tuân thủ.

[NGUỒN: TCVN ISO 14064-3:2025 (ISO 14064-3:2019), 3.6.19, có sửa đổi - Đã bổ sung Chú thích 1.]

3.3 Thuật ngữ liên quan đến xác nhận giá trị sử dụng và kiểm tra xác nhận

3.3.1

Chương trình xác nhận giá trị sử dụng

các quy tắc, quy trình và quản lý để thực hiện các hoạt động xác nhận giá trị sử dụng (3.3.16) trong một lĩnh vực hoặc ngành cụ thể.

CHÚ THÍCH 1: Các chương trình xác nhận giá trị sử dụng có thể được thực hiện ở cấp độ quốc tế, khu vực, quốc gia, địa phương, ngành cụ thể hoặc tổ chức.

CHÚ THÍCH 2: Chương trình cũng có thể được gọi là "kế hoạch".

CHÚ THÍCH 3: Một bộ tiêu chuẩn có thể đáp ứng tất cả các yêu cầu của tiêu chuẩn này có thể được sử dụng như một chương trình.

CHÚ THÍCH 4: Chương trình xác nhận giá trị sử dụng có thể đơn giản như thư thỏa thuận (3.3.13) giữa tổ chức xác nhận giá trị sử dụng (3.3.26) và khách hàng (3.2.1) hoặc tham chiếu đến tài liệu chương trình chính thức có một bộ quy tắc có thể có mức độ đặc trưng và độ phức tạp khác nhau.

[NGUỒN: TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 3.8, có sửa đổi - Đã bổ sung "hoặc ngành" vào định nghĩa. Đã bổ sung "tổ chức" vào Chú thích 1. Đã bổ sung Chú thích 4.]

3.3.2

Chương trình kiểm tra xác nhận

các quy tắc, quy trình và quản lý để thực hiện các hoạt động kiểm tra xác nhận (3.3.15) trong một lĩnh vực hoặc ngành cụ thể.

CHÚ THÍCH 1: Các chương trình kiểm tra xác nhận có thể được thực hiện ở cấp độ quốc tế, khu vực, quốc gia, địa phương, ngành cụ thể hoặc tổ chức.

CHÚ THÍCH 2: Chương trình cũng có thể được gọi là "kế hoạch".

CHÚ THÍCH 3: Một bộ tiêu chuẩn có thể đáp ứng tất cả các yêu cầu của tiêu chuẩn này có thể được sử dụng như một chương trình.

CHÚ THÍCH 4: Chương trình kiểm tra xác nhận có thể đơn giản như thư thỏa thuận (3.3.13) giữa tổ chức kiểm tra xác nhận (3.3.27) và khách hàng (3.2.1) hoặc tham chiếu đến tài liệu chương trình chính thức có một bộ quy tắc có thể có mức độ đặc trưng và độ phức tạp khác nhau.

[NGUỒN: TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 3.8, có sửa đổi - Đã bổ sung "hoặc chuyên ngành" vào định nghĩa. Đã bổ sung Chú thích 4.]

3.3.3

Chủ chương trình

Cá nhân hoặc tổ chức (3.2.2) chịu trách nhiệm xây dựng và duy trì chương trình thông tin môi trường (3.1.6), chương trình xác nhận giá trị sử dụng (3.3.1) hoặc chương trình kiểm tra xác nhận (3.3.2).

CHÚ THÍCH 1: Chủ chương trình có thể là chính tổ chức đó, cơ quan quản lý, hiệp hội thương mại, nhóm các tổ chức xác nhận giá trị sử dụng/kiểm tra xác nhận, chủ các chương trình bên ngoài hoặc hoặc các bên khác.

CHÚ THÍCH 2: Chủ chương trình có thể là chủ kế hoạch.

[NGUỒN: TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 3.10, có sửa đổi - "chương trình thông tin môi trường" đã thay thế cho "cụ thể". Đã bổ sung Chú thích 2.]

3.3.4

Trưởng đoàn

Người quản lý đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận (3.3.7).

[NGUỒN: TCVN ISO 14066:2011 (ISO 14066:2011), 3.1.2]

3.3.5

Người kiểm tra xác nhận

Người có năng lực và khách quan chịu trách nhiệm thực hiện và báo cáo về việc kiểm tra xác nhận (3.3.15).

[NGUỒN: TCVN ISO 14064-3:2025 (ISO 14064-3:2019), 3.2.6]

3.3.6

Người xác nhận giá trị sử dụng

Người có năng lực và khách quan chịu trách nhiệm thực hiện và báo cáo về việc xác nhận giá trị sử dụng (3.3.16).

[NGUỒN: TCVN ISO 14064-3:2025 (ISO 14064-3:2019), 3.2.7]

3.3.7

Đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận

Một hoặc nhiều người tiến hành các hoạt động xác nhận giá trị sử dụng (3.3.16)/kiểm tra xác nhận (3.3.15).

CHÚ THÍCH 1: Một người của đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận được chỉ định làm trưởng đoàn.

CHÚ THÍCH 2: Đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận có thể có sự tham gia của người xác nhận giá trị sử dụng hoặc người kiểm tra xác nhận tập sự.

[NGUỒN: TCVN ISO 14064-3:2025 (ISO 14064-3:2019), 3.2.8, có sửa đổi - Đã bổ sung Chú thích 2.]

3.3.8

Người thẩm xét độc lập

Người, không phải là thành viên của đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận (3.3.7), có năng lực, có nhiệm vụ thẩm xét các hoạt động và kết luận kiểm tra xác nhận (3.3.15) hoặc xác nhận giá trị sử dụng (3.3.16).

[NGUỒN: TCVN ISO 14064-3:2025 (ISO 14064-3:2019), 3.2.9]

3.3.9

Tính khách quan

Sự thể hiện của tính vô tư.

CHÚ THÍCH 1: Vô tư có nghĩa là không có xung đột lợi ích hoặc xung đột lợi ích được giải quyết để không ảnh hưởng bất lợi đến hoạt động của tổ chức.

CHÚ THÍCH 2: Các thuật ngữ khác hữu ích trong việc truyền đạt tính khách quan bao gồm "độc lập", "không xung đột lợi ích", "không thiên lệch", "không định kiến", "trung lập", "công bằng", "cởi mở", "đồng đều", "tách bạch", "cân bằng".

[NGUỒN: TCVN ISO/IEC 17021-1:2015 (ISO/IEC 17021-1:2015), 3.2, có sửa đổi - "chứng nhận" đã được lược bỏ trước "tổ chức" trong Chú thích 1.]

3.3.10

Tư vấn

Cung cấp kiến thức chuyên môn cụ thể về các vấn đề nhằm hỗ trợ việc chuẩn bị tuyên bố thông tin môi trường (3.1.5).

CHÚ THÍCH 1: Việc sắp xếp đào tạo và tham gia với tư cách là giảng viên đào tạo không được coi là tư vấn, với điều kiện là khi khóa học liên quan đến việc xác nhận giá trị sử dụng (3.3.16) và kiểm tra xác nhận (3.3.15) hoặc tuyên bố thông tin môi trường đang được xác nhận giá trị sử dụng hoặc kiểm tra xác nhận, thì nội dung đào tạo chỉ giới hạn ở việc cung cấp thông tin chung, tức là giảng viên đào tạo không được cung cấp cho khách hàng giải pháp hoặc lời khuyên cụ thể.

3.3.11

Yêu cầu xem xét lại

yêu cầu tổ chức xem xét lại quyết định đã đưa ra liên quan đến việc ban hành ý kiến xác nhận giá trị sử dụng (3.3.25) hoặc ý kiến kiểm tra xác nhận (3.3.23).

3.3.12

Khiếu nại

Sự bày tỏ sự không hài lòng, ngoài yêu cầu xem xét lại (3.3.11), bởi bất kỳ cá nhân hoặc tổ chức (3.2.2) đối với một tổ chức, liên quan đến các hoạt động của tổ chức đó, nơi dự kiến sẽ có phản hồi.

[NGUỒN: TCVN ISO/IEC 17000:2020 (ISO/IEC 17000:2020), 8.7, có sửa đổi - "tổ chức" đã thay thế cho "tổ chức đánh giá sự phù hợp hoặc tổ chức công nhận".]

3.3.13

Thỏa thuận

Cam kết giữa tổ chức xác nhận giá trị sử dụng (3.3.26) hoặc tổ chức kiểm tra xác nhận (3.3.27) và khách hàng (3.2.1) với các điều khoản để thực hiện dịch vụ, thường được quy định dưới dạng hợp đồng.

CHÚ THÍCH 1: Từ "thỏa thuận" đôi khi cũng được dùng để chỉ các hoạt động được thực hiện theo một thỏa thuận, chẳng hạn như xác nhận giá trị sử dụng (3.3.16) hoặc kiểm tra xác nhận (3.3.15) hoặc một thỏa thuận để thực hiện thủ tục theo thỏa thuận (3.3.17).

3.3.14

Sự đảm bảo

Sự tin cậy vào một tuyên bố thông tin môi trường (3.1.5) có tính chất lịch sử.

3.3.15

Kiểm tra xác nhận thông tin môi trường

Kiểm tra xác nhận

Thẩm tra

Quá trình đánh giá tuyên bố thông tin môi trường (3.1.5) dựa trên dữ liệu và thông tin lịch sử để xác định sự chính xác trọng yếu và phù hợp với tiêu chí (3.3.20) của tuyên bố đó.

CHÚ THÍCH 1: Các hoạt động kiểm tra xác nhận được thực hiện không dẫn tới việc đưa ra ý kiến được gọi là các thủ tục theo thỏa thuận (3.3.17).

CHÚ THÍCH 2: Thuật ngữ "kiểm tra xác nhận thông tin môi trường" được rút ngắn thành "kiểm tra xác nhận" trong tiêu chuẩn này để giảm độ phức tạp của câu và giúp hiểu rõ hơn.

3.3.16

Xác nhận giá trị sử dụng thông tin môi trường

Xác nhận giá trị sử dụng

Thẩm định

Quá trình đánh giá tính hợp lý của các giả định, hạn chế và phương pháp hỗ trợ tuyên bố thông tin môi trường (3.1.5) về kết quả của các hoạt động trong tương lai.

CHÚ THÍCH 1: Thuật ngữ "xác nhận giá trị sử dụng thông tin môi trường" được rút ngắn thành "xác nhận giá trị sử dụng" trong tiêu chuẩn này để giảm độ phức tạp của câu và hỗ trợ sự hiểu biết.

3.3.17

Thủ tục theo thỏa thuận

AUP

Thỏa thuận (3.3.13) báo cáo về kết quả hoạt động kiểm tra xác nhận (3.3.15) nhưng không đưa ra ý kiến (3.3.23).

CHÚ THÍCH 1: Các thủ tục theo thỏa thuận không cung cấp sự đảm bảo (3.3.14).

[NGUỒN: TCVN ISO 14064-3:2025 (ISO 14064-3:2019), 3.6.4, có sửa đổi - Bổ sung thêm Chú thích 1.]

3.3.18

Mức độ đảm bảo

Mức độ tin cậy của tuyên bố thông tin môi trường (3.1.5).

CHÚ THÍCH 1: Sự đảm bảo (3.3.14) được cung cấp dựa trên thông tin lịch sử.

[NGUỒN: TCVN ISO 14064-3:2025 (ISO 14064-3:2019), 3.6.5, có sửa đổi - "tuyên bố thông tin môi trường" đã thay thế cho "tuyên bố về khí nhà kính". Bổ sung thêm Chú thích 1.]

3.3.19

Tính trọng yếu

Khái niệm về các sai sót (3.3.21) riêng lẻ hoặc tập hợp các sai sót có thể ảnh hưởng đến quyết định của người sử dụng dự kiến (3.2.4).

[NGUỒN: TCVN ISO 14064-3:2025 (ISO 14064-3:2019), 3.6.9]

3.3.20

Tiêu chí

Chính sách, quy trình hoặc yêu cầu được sử dụng làm tài liệu tham khảo để so sánh với tuyên bố thông tin môi trường (3.1.5).

CHÚ THÍCH 1: Tiêu chí có thể được thiết lập bởi chính phủ, cơ quan quản lý, chương trình thông tin môi trường (3.1.6), sáng kiến báo cáo tự nguyện, tiêu chuẩn, quy tắc thực hành hoặc quy trình nội bộ.

CHÚ THÍCH 2: "Tiêu chí" được sử dụng thay cho "các yêu cầu quy định" được sử dụng trong TCVN ISO/IEC 17029 (ISO/IEC 17029).

[NGUỒN: TCVN ISO 14064-3:2025 (ISO 14064-3:2019), 3.6.10, có sửa đổi - "tuyên bố thông tin môi trường" đã thay thế "tuyên bố về khí nhà kính". Bổ sung thêm Chú thích 1 và Chú thích 2.]

3.3.21

Sai sót

Lỗi, thiếu sót, báo cáo sai hoặc trình bày sai lệch trong tuyên bố thông tin môi trường (3.1.5)

CHÚ THÍCH 1: Sai sót có thể là sai sót định tính hoặc định lượng.

[NGUỒN: TCVN ISO 14064-3:2025 (ISO 14064-3:2019), 3.6.15, có sửa đổi - "tuyên bố thông tin môi trường" đã thay thế cho "tuyên bố về khí nhà kính". Bổ sung thêm Chú thích 1.]

3.3.22

Sai sót trọng yếu

Sai sót (3.3.21) riêng lẻ hoặc tổng hợp các sai sót thực tế trong tuyên bố thông tin môi trường (3.1.5) có thể ảnh hưởng đến quyết định của người sử dụng dự kiến (3.2.4).

[NGUỒN: TCVN ISO 14064-3:2025 (ISO 14064-3:2019), 3.6.17, có sửa đổi - "tuyên bố thông tin môi trường" đã thay thế "tuyên bố về khí nhà kính".]

3.3.23

Ý kiến kiểm tra xác nhận

Tuyên bố chính thức bằng văn bản cho người sử dụng dự kiến (3.2.4) nhằm tạo sự tin tưởng rằng tuyên bố thông tin môi trường (3.1.5) là chính xác trọng yếu và phù hợp với các tiêu chí (3.3.20).

CHÚ THÍCH 1: Thuật ngữ "ý kiến kiểm tra xác nhận" là một loại "tuyên bố kiểm tra xác nhận" trong TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 3.7.

[NGUỒN: TCVN ISO 14064-3:2025 (ISO 14064-3:2019), 3.6.18, có sửa đổi - Trong thuật ngữ, "/xác nhận giá trị sử dụng" đã bị xóa. Trong định nghĩa, "rằng tuyên bố thông tin môi trường là chính xác trọng yếu" đã thay thế "tuyên bố KNK trong báo cáo KNK của bên chịu trách nhiệm". Bổ sung thêm Chú thích 1.]

3.3.24

Báo cáo phát hiện thực tế

Đầu ra dạng văn bản của các thủ tục theo thỏa thuận (3.3.17).

CHÚ THÍCH 1: Thuật ngữ "báo cáo phát hiện thực tế" là một loại "tuyên bố kiểm tra xác nhận" trong TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 3.7.

3.3.25

Ý kiến xác nhận giá trị sử dụng

Tuyên bố chính thức bằng văn bản cho người sử dụng dự kiến (3.2.4) về tính hợp lý của các giả định, phương pháp và giới hạn được sử dụng để xây dựng các dự báo và ước tính có trong tuyên bố thông tin môi trường (3.1.5).

CHÚ THÍCH 1: Thuật ngữ "ý kiến xác nhận giá trị sử dụng" là một loại "tuyên bố xác nhận giá trị sử dụng" trong TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 3.6.

CHÚ THÍCH 2: Tính hợp lý của các giả định, phương pháp và giới hạn bao gồm việc xem xét sự phù hợp với các tiêu chí (3.3.20) được áp dụng.

[NGUỒN: TCVN ISO 14064-3:2025 (ISO 14064-3:2019), 3.6.18, có sửa đổi - Trong thuật ngữ, "kiểm tra xác nhận/" đã bị xóa. Trong định nghĩa, "về tính hợp lý của các giả định, phương pháp và hạn chế được sử dụng để xây dựng các dự báo và ước tính trong tuyên bố thông tin môi trường" đã thay thế "về tuyên bố KNK trong báo cáo KNK của bên chịu trách nhiệm và xác nhận sự phù hợp với tiêu chí". Bổ sung thêm Chú thích 1 và Chú thích 2.]

3.3.26

Tổ chức xác nhận giá trị sử dụng

Tổ chức thực hiện xác nhận giá trị sử dụng (3.3.16).

CHÚ THÍCH 1: Tổ chức xác nhận giá trị sử dụng có thể là một tổ chức (3.2.2) hoặc một bộ phận của tổ chức.

CHÚ THÍCH 2: Thuật ngữ "tổ chức xác nhận giá trị sử dụng/kiểm tra xác nhận" được rút ngắn thành "tổ chức" trong tiêu chuẩn này để giảm độ phức tạp của câu và giúp dễ hiểu.

[NGUỒN: ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 3.4, có sửa đổi - Bổ sung thêm Chú thích 2]

3.3.27

Tổ chức kiểm tra xác nhận

Tổ chức thực hiện kiểm tra xác nhận (3.3.15).

CHÚ THÍCH 1: Tổ chức kiểm tra xác nhận có thể là một tổ chức (3.2.2) hoặc một bộ phận của tổ chức.

CHÚ THÍCH 2: Thuật ngữ "Tổ chức xác nhận giá trị sử dụng/kiểm tra xác nhận" được rút ngắn thành "tổ chức" trong tiêu chuẩn này để giảm độ phức tạp của câu và giúp dễ hiểu.

[NGUỒN: ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 3.5, có sửa đổi - Bổ sung thêm Chú thích 2.]

4 Nguyên tắc

4.1 Yêu cầu chung

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 4.1.

CHÚ THÍCH: Việc tham chiếu đến "các yêu cầu quy định" trong TCVN ISO/IEC 17029 (ISO/IEC 17029) có nghĩa là "tiêu chí" trong tiêu chuẩn này.

4.2 Nguyên tắc của quá trình xác nhận giá trị sử dụng/kiểm tra xác nhận

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 4.2.

4.3 Nguyên tắc đối với tổ chức xác nhận giá trị sử dụng/kiểm tra xác nhận

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 4.3.

4.4 Tính thận trọng

Khi tổ chức đánh giá các lựa chọn thay thế có thể so sánh được, tổ chức sẽ ưu tiên lựa chọn thay thế có mức độ vừa phải một cách thận trọng.

4.5 Thái độ hoài nghi nghề nghiệp

Thái độ dựa trên việc nhận thức các tình huống tiềm ẩn có thể gây ra sai sót trọng yếu trong tuyên bố thông tin môi trường.

CHÚ THÍCH: TCVN ISO 14066:2011 (ISO 14066:2011), Phụ lục A, cung cấp hướng dẫn về bằng chứng và việc áp dụng thái độ hoài nghi nghề nghiệp. Phụ lục này áp dụng như nhau cho việc xác nhận giá trị sử dụng và kiểm tra xác nhận tất cả các thông tin môi trường.

5 Yêu cầu chung

5.1 Tư cách pháp nhân

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 5.1.

Tổ chức phải có bản mô tả bằng văn bản về tình trạng tư cách pháp nhân của mình, bao gồm, nếu có, tên của chủ sở hữu và, nếu khác, tên của những người kiểm soát tổ chức.

5.2 Trách nhiệm đối với tuyên bố xác nhận giá trị sử dụng/kiểm tra xác nhận

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 5.2.

CHÚ THÍCH: Việc tham chiếu đến "các tuyên bố kiểm tra xác nhận/xác nhận giá trị sử dụng" trong TCVN ISO/IEC 17029 (ISO/IEC 17029) được hiểu là "các ý kiến xác nhận giá trị sử dụng/kiểm tra xác nhận" trong tiêu chuẩn này.

Tổ chức phải chịu trách nhiệm về các hoạt động mà tổ chức thực hiện trong các thỏa thuận AUP và về các báo cáo phát hiện thực tế mà tổ chức đưa ra do việc áp dụng các quy trình.

5.3 Quản lý tính khách quan

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 5.3.

Tổ chức phải đảm bảo, thông qua một cơ chế độc lập với hoạt động của mình, đạt được tính khách quan.

5.4 Trách nhiệm pháp lý

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 5.4.

6 Yêu cầu về cơ cấu

6.1 Cơ cấu tổ chức và lãnh đạo cao nhất

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 6.1.

6.2 Kiểm soát hoạt động

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 6.2.

7 Yêu cầu về nguồn lực

7.1 Yêu cầu chung

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 7.1.

7.2 Nhân sự

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 7.2.

Đối với TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 7.2.4, cần lưu ý rằng người kiểm tra xác nhận và người xác nhận giá trị sử dụng cần chứng minh sự tuân thủ theo các yêu cầu về đạo đức bằng cách tuân theo các nguyên tắc nêu trong Điều 4.

Đối với TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 7.2.5, khoảng thời gian quy định không được ít hơn hai năm.

7.3 Quá trình quản lý năng lực của nhân sự

7.3.1 Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 7.3.

7.3.2 Bên cạnh việc có quá trình theo yêu cầu của TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 7.3.1, tổ chức phải thiết lập, triển khai và duy trì một quá trình để:

a) xác định năng lực cần thiết cho từng chương trình và lĩnh vực mà tổ chức hoạt động;

b) đảm bảo rằng người kiểm tra xác nhận, người xác nhận giá trị sử dụng, chuyên gia kỹ thuật và người thẩm xét có năng lực phù hợp;

c) đảm bảo rằng có khả năng tiếp cận chuyên môn nội bộ hoặc bên ngoài để được tư vấn về các vấn đề cụ thể liên quan đến chương trình thông tin môi trường, các hoạt động xác nhận giá trị sử dụng/kiểm tra xác nhận, các ngành hoặc lĩnh vực thuộc phạm vi công việc của mình.

Các yêu cầu và năng lực bổ sung đối với nhân sự nêu trong Phụ lục D, Phụ lục E và Phụ lục F phải được tuân theo nếu có.

7.3.3 Đối với TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 7.3.3, cần lưu ý rằng việc giám sát kết quả hoạt động phải được thực hiện định kỳ.

Kỹ thuật giám sát có thể bao gồm đánh giá kết quả hoạt động, xem xét các báo cáo, giám sát công việc và phỏng vấn hàng năm. Các kỹ thuật giám sát được sử dụng phải tương ứng với tác động của kết quả hoạt động lên đầu ra của việc xác nhận giá trị sử dụng/kiểm tra xác nhận.

7.3.4 Tổ chức phải thành lập các đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận có năng lực và phải cung cấp các dịch vụ hỗ trợ và quản lý phù hợp. Nếu một cá nhân đáp ứng tất cả các yêu cầu đối với đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận, thì người đó có thể được coi là một đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận.

7.3.5 Đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận phải có khả năng vận dụng kiến thức chi tiết về chương trình áp dụng, bao gồm cả:

a) các yêu cầu về tính đủ điều kiện;

b) việc thực hiện ở các khu vực pháp lý khác nhau, nếu có;

c) các yêu cầu và hướng dẫn xác nhận giá trị sử dụng hoặc kiểm tra xác nhận.

7.3.6 Đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận phải có đủ chuyên môn kỹ thuật để đánh giá:

a) các hoạt động và công nghệ liên quan;

b) định lượng, giám sát và báo cáo, bao gồm cả các vấn đề liên quan đến kỹ thuật và lĩnh vực.

7.3.7 Đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận phải có chuyên môn kiểm toán dữ liệu và thông tin để đánh giá tuyên bố thông tin môi trường, bao gồm cả khả năng:

a) đánh giá hệ thống thông tin để xác định xem bên chịu trách nhiệm có xác định, thu thập, phân tích và báo cáo thông tin môi trường liên quan một cách hiệu quả hay không và có thực hiện các hành động khắc phục một cách có hệ thống để giải quyết mọi sai sót và sự không phù hợp hay không;

b) thiết kế kế hoạch thu thập bằng chứng;

c) phân tích rủi ro liên quan đến việc sử dụng dữ liệu và hệ thống dữ liệu;

d) nhận dạng các lỗ hổng trong dữ liệu và hệ thống dữ liệu;

e) đánh giá tác động của các luồng dữ liệu khác nhau đến mức độ trọng yếu của tuyên bố thông tin môi trường.

7.3.8 Đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận phải có khả năng giao tiếp hiệu quả bằng các ngôn ngữ thích hợp về các vấn đề liên quan đến việc xác nhận giá trị sử dụng hoặc kiểm tra xác nhận.

7.3.9 Trưởng đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận phải có:

a) đủ kiến thức và chuyên môn về năng lực được nêu chi tiết trong 7.3.1 đến 7.3.5 để quản lý đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận nhằm đáp ứng các mục tiêu xác nhận giá trị sử dụng hoặc kiểm tra xác nhận;

b) khả năng thực hiện việc xác nhận giá trị sử dụng hoặc kiểm tra xác nhận đã được chứng minh;

c) khả năng để quản lý đoàn đánh giá đã được chứng minh.

7.4 Thuê ngoài

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 7.4.

Đối với TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 7.4 b), cần lưu ý rằng "các hoạt động thỏa thuận" đề cập đến quá trình ký kết thỏa thuận giữa khách hàng và tổ chức.

8 Chương trình xác nhận giá trị sử dụng/kiểm tra xác nhận

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), Điều 8.

9 Yêu cầu về quá trình

9.1 Yêu cầu chung

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.1.

9.2 Trước thỏa thuận

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.2.

CHÚ THÍCH: Tuyên bố cần được xác nhận giá trị sử dụng và kiểm tra xác nhận tương đương với công bố được đề xuất trong TCVN ISO/IEC 17029 (ISO/IEC 17029).

Ngoài các yêu cầu được đưa ra trong TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.2.2, đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận phải đảm bảo rằng (các) loại thỏa thuận đã được nhận dạng.

(Các) loại thỏa thuận có thể bao gồm kiểm tra xác nhận, xác nhận giá trị sử dụng, AUP hoặc kết hợp của chúng.

9.3 Thỏa thuận

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.3.

Ngoài các yêu cầu được đưa ra trong TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.3.2, khách hàng phải trao đổi thông tin với tổ chức mọi thông tin thực tế có thể ảnh hưởng đến tính hợp lệ của ý kiến đã đưa ra.

9.4 Lập kế hoạch

9.4.1 Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.4.

9.4.2 Ngoài các hoạt động lập kế hoạch được yêu cầu trong TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.4.1, đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận phải:

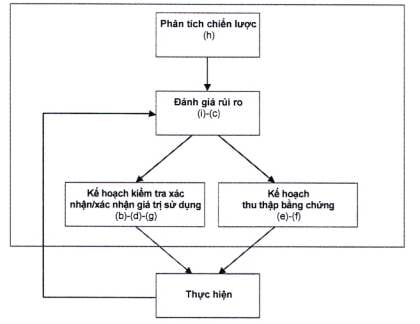

a) thực hiện phân tích chiến lược để hiểu bản chất và mức độ phức tạp liên quan đến tuyên bố thông tin môi trường và để xác định phạm vi hoạt động xác nhận giá trị sử dụng/kiểm tra xác nhận dựa trên loại hình thỏa thuận;

b) đánh giá rủi ro của sự không phù hợp với các tiêu chí.

Hình 1 minh họa quá trình lập kế hoạch chung.

Hình 1 - Các bước của quá trình lập kế hoạch

9.4.3 Ngoài các yêu cầu của TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.4.2, kế hoạch xác nhận giá trị sử dụng/kiểm tra xác nhận phải bao gồm mức độ đảm bảo và tính trọng yếu.

9.4.4 Kế hoạch xác nhận giá trị sử dụng/kiểm tra xác nhận và kế hoạch thu thập bằng chứng phải được trưởng đoàn phê duyệt.

9.4.5 Việc sửa đổi kế hoạch xác nhận giá trị sử dụng/kiểm tra xác nhận và kế hoạch thu thập bằng chứng phải được trưởng đoàn phê duyệt trong các trường hợp sau:

a) thay đổi phạm vi hoặc thời gian của các hoạt động xác nhận giá trị sử dụng/kiểm tra xác nhận;

b) thay đổi quy trình thu thập bằng chứng;

c) thay đổi địa điểm và nguồn thông tin để thu thập bằng chứng;

d) khi quá trình xác nhận giá trị sử dụng/kiểm tra xác nhận nhận dạng các rủi ro hoặc mối lo ngại mới có thể dẫn đến sai sót trọng yếu hoặc sự không phù hợp.

9.5 Thực hiện xác nhận giá trị sử dụng/kiểm tra xác nhận

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.5.

CHÚ THÍCH: Hướng dẫn về bằng chứng đầy đủ và khách quan được cung cấp trong TCVN ISO 14066:2025 (ISO 14066:2011), Phụ lục A.

9.6 Thẩm xét

9.6.1 Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.6.

9.6.2 Ngoài các yêu cầu trong TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.6.2, việc thẩm xét phải được thực hiện bởi những người không tham gia vào việc lập kế hoạch (xem 9.4) và không thuộc đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận.

CHÚ THÍCH: Nếu người tiến hành thẩm xét không tham gia vào các hoạt động xác nhận giá trị sử dụng hoặc kiểm tra xác nhận dưới sự chỉ đạo của trưởng đoàn thì họ không được coi là thành viên của đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận

9.6.3 Đối với TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.6.3 c), lưu ý rằng "các phát hiện quan trọng" là những sai sót và sự không phù hợp do đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận xác định có thể ảnh hưởng đến ý kiến.

9.6.4 Ngoài các yêu cầu của TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.6.3, việc thẩm xét phải xác nhận:

a) năng lực của các thành viên trong đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận đối với các hoạt động mà họ tiến hành;

b) tính thích hợp của kế hoạch xác nhận giá trị sử dụng/kiểm tra xác nhận được thiết kế, bao gồm cả việc mục tiêu, phạm vi và tính trọng yếu được giải quyết bằng cách:

1) phân tích chiến lược và đánh giá rủi ro;

2) kế hoạch xác nhận giá trị sử dụng/kiểm tra xác nhận;

3) kế hoạch thu thập bằng chứng;

c) các quyết định quan trọng do đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận đưa ra trong quá trình xác nhận giá trị sử dụng/kiểm tra xác nhận;

d) tính thích hợp của ý kiến được soạn thảo;

e) tuyên bố thông tin môi trường được trình bày trung thực và phù hợp với các tiêu chí.

9.6.5 Ngoài các yêu cầu của TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.6.5, việc thẩm xét có thể được bắt đầu bất kỳ lúc nào trong quá trình thực hiện trước khi ban hành ý kiến để cho phép giải quyết các vấn đề quan trọng mà người thẩm xét xác định, với điều kiện là tính độc lập của người thẩm xét được duy trì và các hoạt động do (những) người thẩm xét lên kế hoạch và thực hiện, bao gồm cả các kết quả, đều được lập thành văn bản.

CHÚ THÍCH: Người thẩm xét đôi khi được gọi là "người thẩm xét độc lập" như nêu trong TCVN ISO 14064-3:2025 (ISO 14064-3:2019), 3.2.9.

9.6.6 Việc thẩm xét phải được hoàn thành trước khi ý kiến cuối cùng hoặc báo cáo phát hiện thực tế cho AUP được ban hành.

9.7 Quyết định và ban hành tuyên bố xác nhận giá trị sử dụng/kiểm tra xác nhận

9.7.1 Quyết định

9.7.1.1 Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.7.1.

9.7.1.2 Đối với TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.7.1.1, lưu ý rằng từ "công bố" có nghĩa là "tuyên bố thông tin môi trường" trong tiêu chuẩn này. Một công bố có thể được xác nhận khi tổ chức kết luận rằng công bố đó là chính xác trọng yếu và phù hợp với các tiêu chí đã được chỉ định.

9.7.1.3 Tổ chức xác nhận giá trị sử dụng/kiểm tra xác nhận phải quyết định xem có xác nhận tuyên bố thông tin môi trường mà họ đã thử nghiệm bằng cách sử dụng AUP trong một thỏa thuận kết hợp hay không. Quyết định phải dựa trên các báo cáo phát hiện thực tế của tổ chức (xem Phụ lục C).

9.7.1.4 Đối với TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.7.1.2, lưu ý rằng người được giao đưa ra quyết định có thể là người thẩm xét. Quyết định phải được đưa ra bởi những người không tham gia vào việc lập kế hoạch xác nhận giá trị sử dụng/kiểm tra xác nhận (xem 9.4).

9.7.1.5 Đối với TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.7.1.3, lưu ý rằng từ "tuyên bố" có nghĩa là "ý kiến kiểm tra xác nhận hoặc ý kiến xác nhận giá trị sử dụng" trong tiêu chuẩn này.

Trong trường hợp AUP, quyết định được ban hành thông qua báo cáo phát hiện thực tế.

Các tổ chức có thể chọn không đưa ra ý kiến khi thỏa thuận bị chấm dứt trước khi hoàn thành.

9.7.1.6 Nếu ban hành một ý kiến, tổ chức sẽ lựa chọn một loại ý kiến, chẳng hạn như:

a) không cần sửa đổi;

b) cần sửa đổi;

c) trái ngược.

CHÚ THÍCH: Phụ lục A mô tả các loại ý kiến, bao gồm không cần sửa đổi, cần sửa đổi, trái ngược và thuật ngữ biến thể khác.

9.7.1.7 Tổ chức có thể từ chối đưa ra ý kiến khi không thể thu thập được bằng chứng đầy đủ và thích hợp để đưa ra kết luận. Trong trường hợp này, tổ chức phải đảm bảo rằng không thể thu thập đủ bằng chứng thích hợp và có thể kết luận rằng những tác động có thể có đối với tuyên bố thông tin môi trường của (các) sai sót trọng yếu chưa được phát hiện là trọng yếu và phổ biến (xem Bảng A.1 và Bảng A.2).

9.7.1.8 Khi kết thúc một thỏa thuận kiểm tra xác nhận các tuyên bố về thông tin lịch sử, tổ chức kiểm tra xác nhận phải ban hành ý kiến, trừ khi tổ chức này từ chối đưa ra ý kiến hoặc loại thỏa thuận là AUP. Ý kiến cung cấp sự đảm bảo cho những người sử dụng dự kiến phải dựa trên việc kiểm tra xác nhận bằng chứng lịch sử đầy đủ và phù hợp.

CHÚ THÍCH: Chỉ những ý kiến không sửa đổi hoặc có sửa đổi mới mang lại sự đảm bảo cho người sử dụng dự kiến.

9.7.1.9 Khi kết thúc một thỏa thuận xác nhận giá trị sử dụng các tuyên bố về đầu ra của các hoạt động trong tương lai, tổ chức xác nhận giá trị sử dụng phải ban hành ý kiến, trừ khi tổ chức này từ chối đưa ra ý kiến. Ý kiến xác nhận giá trị sử dụng về tính hợp lý của các giả định, hạn chế và phương pháp được sử dụng để dự báo thông tin phải dựa trên việc đánh giá tính đầy đủ và phù hợp thông tin.

9.7.2 Ban hành tuyên bố xác nhận giá trị sử dụng/kiểm tra xác nhận

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.7.2.

Nếu tuyên bố thông tin môi trường bao gồm hỗn hợp các thông tin giả định, dự kiến và/hoặc lịch sử thì ý kiến xác nhận giá trị sử dụng và kiểm tra xác nhận có thể được đưa vào cùng một văn bản. Ý kiến phải bao gồm:

- nhận dạng hoạt động thông tin môi trường liên quan (ví dụ tổ chức, dự án hoặc sản phẩm);

- nhận dạng bên chịu trách nhiệm;

- một tuyên bố rằng tuyên bố thông tin môi trường là trách nhiệm của bên chịu trách nhiệm;

- nhận dạng các tiêu chí đã được bên chịu trách nhiệm và tổ chức thỏa thuận trong việc xây dựng tuyên bố thông tin môi trường;

- nhận dạng các tiêu chí đã được tổ chức sử dụng để xác nhận giá trị sử dụng hoặc kiểm tra xác nhận tuyên bố thông tin môi trường;

- trong trường hợp tuyên bố thông tin môi trường bao gồm các dự báo tương lai, thì cần giải thích rằng kết quả thực tế có thể khác so với ước tính vì các giả định làm cơ sở cho ước tính có thể thay đổi.

Ý kiến có thể gồm các tuyên bố giới hạn trách nhiệm pháp lý của tổ chức.

Một ý kiến cần sửa đổi phải có phần mô tả lý do sửa đổi. Nếu lý do cho việc sửa đổi là về mặt định lượng thì ý kiến của tổ chức phải chỉ ra giá trị của sai sót trọng yếu và ảnh hưởng của sai sót đó đối với tuyên bố thông tin môi trường.

Một ý kiến trái ngược phải bao gồm (các) lý do đưa ra ý kiến trái ngược.

Khi từ chối đưa ra ý kiến, tổ chức phải cung cấp bản giải trình.

9.8 Sự kiện được phát hiện sau ban hành tuyên bố xác nhận giá trị sử dụng/kiểm tra xác nhận

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.8.

9.9 Xử lý yêu cầu xem xét lại

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.9.

9.10 Xử lý khiếu nại

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.10.

9.11 Hồ sơ lưu trữ

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 9.11.

10 Yêu cầu về thông tin

10.1 Thông tin công khai sẵn có

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 10.1.

Thông tin được cung cấp công khai phải bao gồm mọi yêu cầu liên quan đến việc sử dụng toàn bộ ý kiến của tổ chức (xem Phụ lục B).

10.2 Thông tin sẵn có khác

10.2.1 Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 10.2.

10.2.2 Đối với TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 10.2.2, lưu ý rằng trạng thái của ý kiến xác nhận giá trị sử dụng/kiểm tra xác nhận có thể là sự xác nhận danh tính của tổ chức đưa ra ý kiến, ngày ban hành và, nếu có, ngày sửa đổi.

10.2.3 Ngoài các yêu cầu của TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 10.2.3, đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận phải cung cấp mô tả chi tiết về quá trình xác nhận giá trị sử dụng/kiểm tra xác nhận.

CHÚ THÍCH: Mô tả quá trình xác nhận giá trị sử dụng/kiểm tra xác nhận bao gồm cách thức tổ chức xem xét các kết quả xác nhận giá trị sử dụng/kiểm tra xác nhận trước đó, khi thích hợp và nếu có.

10.3 Viện dẫn xác nhận giá trị sử dụng /kiểm tra xác nhận và sử dụng dấu

10.3.1 Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 10.3.

CHÚ THÍCH: Thông tin về dấu phù hợp của bên thứ ba nêu trong TCVN ISO/IEC 17030 (ISO/IEC 17030).

10.3.2 Tổ chức phải đảm bảo thỏa thuận của mình yêu cầu khách hàng không được sử dụng tuyên bố, ý kiến, báo cáo, dấu, logo hoặc nhãn thông tin môi trường theo cách có thể gây hiểu lầm cho người sử dụng dự kiến hoặc làm tổn hại đến danh tiếng của tổ chức.

Các dấu, logo và nhãn có thể bao gồm các biểu tượng của tổ chức hoặc những biểu tượng gắn liền với một chương trình.

Tổ chức phải thiết lập các quy tắc áp dụng cho việc viện dẫn dữ liệu và thông tin trong tuyên bố thông tin môi trường đã được xác nhận giá trị sử dụng hoặc kiểm tra xác nhận.

CHÚ THÍCH: Việc tham chiếu đến các ý kiến, báo cáo xác nhận giá trị sử dụng /kiểm tra xác nhận và việc sử dụng dấu được giải thích thêm trong Phụ lục B.

10.3.3 Thỏa thuận của tổ chức phải yêu cầu khách hàng đảm bảo rằng mọi ý kiến hoặc báo cáo phát hiện thực tế do khách hàng công bố đều được truyền đạt toàn bộ.

10.4 Bảo mật

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 10.4.

11 Yêu cầu về hệ thống quản lý

11.1 Yêu cầu chung

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 11.1.

11.2 Xem xét của lãnh đạo

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 11.2.

Việc xem xét của lãnh đạo phải được tiến hành ít nhất mỗi năm một lần, không quá 15 tháng giữa các lần xem xét của lãnh đạo.

11.3 Đánh giá nội bộ

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 11.3.

Đánh giá nội bộ phải được thực hiện ít nhất mỗi năm một lần, không quá 15 tháng giữa các lần đánh giá.

11.4 Hành động khắc phục

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 11.4.

11.5 Hành động giải quyết rủi ro và cơ hội

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 11.5.

11.6 Thông tin dạng văn bản

Phải tuân theo TCVN ISO/IEC 17029:2020 (ISO/IEC 17029:2019), 11.6.

Phụ lục A

(tham khảo)

Các loại ý kiến

Nếu ý kiến được ban hành, tổ chức sẽ chọn loại ý kiến từ một cột trong Bảng A.1.

CHÚ THÍCH: Trong trường hợp thỏa thuận hỗn hợp [xem TCVN ISO 14064-3:2025 (ISO 14064-3:2019), Phụ lục D], tổ chức có thể ban hành nhiều ý kiến hoặc ban hành (các) ý kiến và báo cáo phát hiện thực tế. Bảng A.1 cung cấp các thuật ngữ khác nhau được sử dụng để mô tả các loại ý kiến cho các chương trình khác nhau.

Bảng A.1 - Các biến thể của tên gọi ý kiến xác nhận giá trị sử dụng/kiểm tra xác nhận

|

Chương trình A |

Chương trình B |

Chương trình C |

Chương trình D |

Chương trình E |

|

Không cần sửa đổi |

Chấp nhận toàn phần |

Tích cực |

Đạt yêu cầu |

Tích cực |

|

Cần sửa đổi |

Chấp nhận từng phần |

Đủ điều kiện tích cực |

Đạt yêu cầu và có nhận xét |

|

|

Trái ngược |

Trái ngược |

Trái ngược |

Không đạt yêu cầu |

Tiêu cực |

|

CHÚ THÍCH: Nguồn TCVN ISO 14064-3:2025 (ISO 14064-3:2019), Bảng 1. |

||||

CHÚ THÍCH 2: Từ "tiêu cực" trong ngữ cảnh này không đề cập đến ý kiến đảm bảo ở mức độ hạn chế.

CHÚ THÍCH 3: Nếu không có đủ bằng chứng hỗ trợ kết luận, tổ chức có thể từ chối đưa ra ý kiến.

Bảng A.2 đưa ra ví dụ về mối quan hệ có thể có giữa loại hình, mức độ sai sót và loại ý kiến.

Bảng A.2 - Các loại sai sót và ý kiến

|

Loại sai sót |

Mức độ của sai sót |

Loại ý kiến |

|

Không có sai sót |

Không |

không cần sửa đổi |

|

Sai sót không trọng yếu |

Không phổ biến |

Không cần sửa đổi/cần sửa đổi |

|

Sai sót trọng yếu |

Không phổ biến |

Cần sửa đổi |

|

Phổ biến |

Trái ngược |

|

|

Có sai sót, nhưng chưa xác định được loại hình |

Không phổ biến |

Cần sửa đổi |

|

Phổ biến |

Từ chối đưa ra ý kiến |

|

|

CHÚ THÍCH 1: Khi sai sót không phải là trọng yếu và không phổ biến, các ý kiến có thể được sửa đổi theo yêu cầu của chương trình. CHÚ THÍCH 2: Những sai sót phổ biến, riêng lẻ hoặc tổng hợp, là những sai sót: - không giới hạn ở các yếu tố, phân loại hoặc mục cụ thể của tuyên bố thông tin về môi trường; - ngay cả khi bị giới hạn, vẫn đại diện cho một phần đáng kể của tuyên bố thông tin về môi trường; - cơ sở đề người sử dụng dự kiến hiểu về tuyên bố thông tin về môi trường. |

||

Phụ lục B

(tham khảo)

Viện dẫn các tuyên bố đã xác nhận giá trị sử dụng/kiểm tra xác nhận và việc sử dụng dấu

B.1 Khái quát

Việc xác nhận giá trị sử dụng và kiểm tra xác nhận các tuyên bố thông tin môi trường có thể dẫn đến việc các bên chịu trách nhiệm phải viện dẫn đến các phát hiện, kết luận, báo cáo và ý kiến của các tổ chức xác nhận giá trị sử dụng/kiểm tra xác nhận. Tổ chức xác nhận giá trị sử dụng hoặc kiểm tra xác nhận có trách nhiệm (xem 10.3) thiết lập các quy tắc quản lý đối với các bên chịu trách nhiệm khi viện dẫn đến việc xác nhận giá trị sử dụng/kiểm tra xác nhận và quản lý việc sử dụng dấu.

B.2 Viện dẫn tới các tuyên bố đã xác nhận giá trị sử dụng hoặc kiểm tra xác nhận

B.2.1 Khái quát

Trong các quy tắc của mình, tổ chức cần phân biệt giữa các viện dẫn "dạng ngắn" và "dạng dài" đối với các tuyên bố thông tin môi trường đã được xác nhận giá trị sử dụng hoặc kiểm tra xác nhận. Tổ chức phải yêu cầu rằng bất kỳ việc sử dụng viện dẫn dạng ngắn nào đều phải bao gồm hoặc tạo viện dẫn đến viện dẫn dạng dài.

CHÚ THÍCH: "Bao gồm" có nghĩa là viện dẫn dạng dài được cung cấp gần với viện dẫn dạng ngắn trong cùng một phương tiện. "Tạo viện dẫn đến" có nghĩa là viện dẫn đến vị trí của viện dẫn dạng dài trong một phương tiện khác (ví dụ: trang web) được cung cấp gần với viện dẫn dạng ngắn.

Các viện dẫn được chấp nhận cho các tuyên bố thông tin môi trường đã xác nhận giá trị sử dụng hoặc kiểm tra xác nhận được cung cấp trong Bảng B.1

Bảng B.1 - Các viện dẫn được chấp nhận cho các tuyên bố thông tin môi trường đã xác nhận giá trị sử dụng hoặc kiểm tra xác nhận

|

Đối tượng là |

Dạng ngắn |

Dạng dài |

|

Có tính lịch sửa |

"Đã kiểm tra xác nhận ở mức độ đảm bảo hợp lý" |

"Theo ý kiến ngày 20xx-xx-xx, [tên tổ chức]b đã kết luận với sự đảm bảo hợp lý rằng dữ liệu và thông tin trong tuyên bố của chúng tôi đã được trình bày công bằng." |

|

Có tính lịch sửa |

"Đã kiểm tra xác nhận ở mức độ đảm bảo giới hạn" |

"Theo ý kiến ngày 20xx-xx-xx, [tên tổ chức]b không tìm thấy bằng chứng nào cho thấy dữ liệu và thông tin trong tuyên bố của chúng tôi không được trình bày công bằng." |

|

Dự kiến hoặc dự báo |

"Đã xác nhận giá trị sử dụng" |

"Theo ý kiến ngày 20xx-xx-xx, [tên tổ chức]b tuyên bố rằng không tìm thấy bất kỳ bằng chứng nào cho thấy các giả định, phương pháp và hạn chế mà chúng tôi trích dẫn trong tuyên bố của mình không cung cấp cơ sở hợp lý cho các dự báo hoặc dự kiến của chúng tôi." |

|

a Dữ liệu và thông tin lịch sử được sử dụng để kiểm tra xác nhận có thể được giám sát, ước tính hoặc mô hình hóa. b Khi bên chịu trách nhiệm đề cập đến một tuyên bố là "đã kiểm tra xác nhận", viện dẫn dạng dài được áp dụng cho bất kỳ viện dẫn nào ngụ ý việc kiểm tra xác nhận, ví dụ bằng cách sử dụng các từ như "đã kiểm tra xác nhận", "bên thứ ba đã kiểm tra xác nhận" hoặc "đã kiểm tra xác nhận bởi [tên tổ chức]". |

||

B.2.2 Viện dẫn đến việc kiểm tra xác nhận các công bố sản phẩm dựa trên đánh giá vòng đời sản phẩm

Các tổ chức kiểm tra xác nhận cần áp dụng các quy tắc riêng biệt để viện dẫn đến thỏa thuận hỗn hợp của kiểm tra xác nhận và AUP đối với các tuyên bố dựa trên đánh giá vòng đời sản phẩm. Các viện dẫn được cung cấp trong Bảng B.2.

Bảng B.2 - Viện dẫn đến việc kiểm tra xác nhận và AUP cho các tuyên bố dựa trên đánh giá vòng đời của sản phẩm

|

Loại viện dẫn |

Dạng ngắn |

Dạng dài |

|

Đơn vị chức năng hoặc đơn vị công bố (thỏa thuận hỗn hợp) |

"Đã xác nhận" |

"Dữ liệu và thông tin cốt lõi và thượng nguồn trong tuyên bố của chúng tôi đã được kiểm tra xác nhận và dữ liệu và thông tin hạ nguồn đã được kiểm tra AUP bởi [tên tổ chức]a, không tìm thấy bất kỳ bằng chứng nào cho thấy tuyên bố của chúng tôi không được trình bày công bằng. Ý kiến kiểm tra xác nhận của [tên tổ chức]a và báo cáo phát hiện thực tế đã được ban hành vào ngày 20xx-xx-xx." |

|

a Khi bên chịu trách nhiệm đề cập đến vấn đề là "đã kiểm tra xác nhận", thì viện dẫn dạng dài sẽ áp dụng cho bất kỳ viện dẫn nào ngụ ý việc kiểm tra xác nhận, ví dụ bằng cách sử dụng các từ như "người kiểm tra xác nhận", "bên thứ ba kiểm tra xác nhận" hoặc "[tên tổ chức]". |

||

B.3 Sử dụng dấu

Các quy tắc quản lý việc sử dụng dấu phải bao gồm việc sử dụng dấu được thiết kế để đảm bảo rằng bên chịu trách nhiệm không sử dụng dấu đó để ngụ ý rằng các tuyên bố không có đối tượng cần xác nhận giá trị sử dụng hoặc kiểm tra xác nhận đã được xác nhận giá trị sử dụng hoặc kiểm tra xác nhận. Ví dụ, việc sử dụng dấu của tổ chức có thể bao gồm việc gắn dấu đó vào báo cáo thông tin môi trường của bên chịu trách nhiệm bên cạnh phần mô tả thông tin môi trường đã được xác nhận giá trị sử dụng hoặc đã được kiểm tra xác nhận. Không được phép sử dụng dấu của tổ chức trên các bản tuyên bố thông tin môi trường có chứa thông tin chưa được xác nhận giá trị sử dụng hoặc kiểm tra xác nhận. Ví dụ về việc sử dụng dấu được chấp nhận và không được chấp nhận minh họa trong Bảng B.3.

Bảng B.3 - Ví dụ về việc sử dụng dấu được chấp nhận và không được chấp nhận

|

Ví dụ về sử dụng dấu được chấp nhận |

|

|

[Tên dấu của tổ chức] |

"Bản kiểm kê dữ liệu và thông tin về khí nhà kính của chúng tôi đã được kiểm tra xác nhận bởi [tên tổ chức]." "Theo ý kiến ngày 20xx-xx-xx, [tên tổ chức] đã kết luận [với sự đảm bảo hợp lý] rằng dữ liệu và thông tin trong tuyên bố của chúng tôi đã được trình bày công bằng." |

|

Ví dụ về sử dụng dấu không được chấp nhận |

|

|

[Tên dấu của tổ chức] |

"Bản kiểm kê dữ liệu và thông tin về khí nhà kính của chúng tôi chứng minh rằng [tên bên chịu trách nhiệm] đã đạt được các mục tiêu phát triển bền vững và đã hiện thực hóa các mục tiêu dựa trên khoa học giúp chúng tôi đi đúng hướng để chuyển đổi sang nền kinh tế các-bon thấp phù hợp với các mục tiêu của Thỏa thuận Paris." |

Phụ lục C

(tham khảo)

Ví dụ về các báo cáo phát hiện thực tế

C.1 Khái quát

Phụ lục này cung cấp các ví dụ về báo cáo phát hiện thực tế có thể được ban hành như là kết quả của việc thỏa thuận AUP. Báo cáo về các phát hiện thực tế được ban hành do kết quả của thỏa thuận AUP vì việc ban hành ý kiến (và từ đó cung cấp sự đảm bảo) không phải là một lựa chọn đối với loại hình thỏa thuận này.

Báo cáo về các phát hiện thực tế cần bao gồm phạm vi của vấn đề được giải quyết theo quy trình, tiêu chí được sử dụng để thực hiện chúng [ví dụ: TCVN ISO 14064-3:2025 (ISO 14064-3:2019), Phụ lục C], mục đích cũng như các hạn chế liên quan đến các hoạt động kiểm tra xác nhận đã thỏa thuận trước. Báo cáo về các phát hiện thực tế cần bao gồm tuyên bố rằng báo cáo chỉ được sử dụng bởi (những) người sử dụng dự kiến đã đồng ý với các quy trình.

Tổ chức cần báo cáo tất cả các phát hiện từ việc áp dụng AUP.

Tổ chức cần nêu rõ trong báo cáo về các phát hiện thực tế rằng nếu tổ chức thực hiện các quy trình thu thập bằng chứng bổ sung hoặc thực hiện xác nhận giá trị sử dụng hoặc kiểm tra xác nhận thông tin môi trường thì các vấn đề khác có thể đã được báo cáo.

Người kiểm tra xác nhận sử dụng loại thỏa thuận này cần đảm bảo rằng các yếu tố nêu trong Bảng C.1 đều được đưa vào từng báo cáo về phát hiện thực tế.

Bảng C.1 - Ví dụ về nội dung báo cáo các thủ tục theo thỏa thuận

|

Tiêu đề |

Tiêu đề bao gồm từ "khách quan". Người nhận (thường là người sử dụng dự kiến). |

|

Nội dung và vai trò |

Nhận dạng bên chịu trách nhiệm. Nhận dạng đối tượng. Một tuyên bố rằng đối tượng là trách nhiệm của bên chịu trách nhiệm. Một tuyên bố rằng tính đầy đủ của các quy trình chỉ là trách nhiệm của (những) người sử dụng dự kiến. Một tuyên bố từ chối trách nhiệm của tổ chức đối với tính đầy đủ của các quy trình đó. |

|

Phương pháp luận |

Một tuyên bố rằng các quy trình được thực hiện là những quy trình đã được thỏa thuận giữa bên chịu trách nhiệm và tổ chức xác nhận giá trị sử dụng/kiểm tra xác nhận. Một tuyên bố rằng AUP đã được thực hiện theo [đề tên tiêu chuẩn/chương trình]. Một tuyên bố rằng báo cáo phát hiện thực tế chỉ được sử dụng bởi những người sử dụng dự kiến đã thỏa thuận về các quy trình. |

|

Quy trình và kết quả |

Nhận dạng mục đích thực hiện AUP. Danh sách các quy trình cụ thể đã thực hiện. Mô tả (nếu có) về bất kỳ giới hạn trọng yếu nào đã thỏa thuận. Mô tả về các phát hiện thực tế của tổ chức bao gồm cả thông tin chi tiết đầy đủ về lỗi và ngoại lệ được tìm thấy. |

|

Những lưu ý về phương pháp luận |

Nếu phù hợp, các điều khoản bảo lưu hoặc hạn chế liên quan đến các quy trình hoặc phát hiện. Nếu phù hợp, mô tả về bản chất của sự hỗ trợ do chuyên gia cung cấp. |

|

Những lưu ý về báo cáo AUP |

Một tuyên bố rằng các hoạt động được thực hiện là một loại hoạt động kiểm tra xác nhận cụ thể không dẫn đến việc đưa ra ý kiến và không cung cấp sự đảm bảo. Một tuyên bố rằng nếu tổ chức thực hiện các hoạt động bổ sung, xác nhận giá trị sử dụng hoặc kiểm tra xác nhận, các vấn đề khác có thể được phát hiện và sẽ được báo cáo. Một tuyên bố rằng báo cáo phát hiện thực tế được thiết kế cho người sử dụng dự kiến và có thể không phù hợp cho bất kỳ mục đích nào khác. |

|

Tổ chức |

Ngày báo cáo. Địa chỉ của tổ chức. Chữ ký của tổ chức. |

C.2 Ví dụ về báo cáo phát hiện thực tế về một công ty tiêu hủy các chất làm suy giảm tầng ozon

Người sử dụng dự kiến trong ví dụ này là một công ty yêu cầu một báo cáo về kết quả hoạt động của mình đối với các thông số vận hành được mô tả trong Quy tắc Quản lý nội tại hiệu quả được Nghị định thư Montreal phê duyệt[19] đối với các cơ sở phá hủy các chất làm suy giảm tầng ô-zôn (ODS).

|

Báo cáo về phát hiện thực tế khách quan Kính gửi: Ban quản lý của [Công ty Destruction (sau đây gọi là "DC")], Quốc gia A và Bộ Môi trường (sau đây gọi là "MoE"), Quốc gia A. Thủ tục theo thỏa thuận Chúng tôi đã thực hiện các quy trình thu thập bằng chứng theo thỏa thuận với DC và MoE, cơ quan quản lý của Quốc gia A về việc tiêu hủy các chất làm suy giảm tầng ô-zôn, được liệt kê dưới đây đối với các thông số vận hành được mô tả trong Quy tắc Quản lý nội tại hiệu quả đã được Ban Đánh giá Kinh tế và Công nghệ của Nghị định thư Montreal (2006, Phiên bản thứ 7) phê duyệt về các cơ sở tiêu hủy các chất làm suy giảm tầng ô-zôn trong giai đoạn từ ngày 1 tháng 8 năm 2017 đến ngày 31 tháng 10 năm 2017. Sự thỏa thuận của chúng tôi được thực hiện theo tiêu chuẩn "Yêu cầu kỹ thuật và hướng dẫn xác nhận giá trị sử dụng và kiểm tra xác nhận các tuyên bố khí nhà kính" của Tổ chức Tiêu chuẩn Quốc tế (ISO 14064-3:2019). Tính đầy đủ của các quy trình này hoàn toàn là trách nhiệm của những người sử dụng dự kiến được quy định trong báo cáo này. Do đó, chúng tôi không đưa ra tuyên bố nào về tính đầy đủ của các quy trình được mô tả dưới đây cho mục đích yêu cầu báo cáo này hoặc cho bất kỳ mục đích nào khác. Các quy trình này được thực hiện chỉ nhằm hỗ trợ Ban tiêu hủy ODS của DC đánh giá kết quả áp dụng Quy tắc Quản lý nội tại hiệu quả trong khoảng thời gian từ ngày 1 tháng 8 năm 2017 đến ngày 31 tháng 10 năm 2017. Chúng tôi không thỏa thuận và không thực hiện một thỏa thuận đảm bảo với mục tiêu đưa ra ý kiến về tuyên bố của DC về việc tuân thủ các thông số vận hành được mô tả trong các tiêu chí cụ thể. Theo đó, chúng tôi không đưa ra ý kiến như vậy. Nếu chúng tôi thực hiện các quy trình bổ sung, các vấn đề khác có thể được phát hiện và báo cáo. DC hoàn toàn chịu trách nhiệm về thông tin mà họ cung cấp cho chúng tôi vì mục đích của thỏa thuận này. Quy trình của chúng tôi có thể được tóm tắt như sau: 1. Chúng tôi đã kiểm tra khả năng áp dụng các quy định về không khí và nước đối với cơ sở của DC bằng cách lấy thông tin liên lạc được cung cấp cho DC từ MoE, cơ quan quản lý môi trường liên bang. 2. Chúng tôi đã thu thập và kiểm tra tất cả hồ sơ trao đổi thông tin với các nhà cung cấp trong khoảng thời gian từ tháng 8 đến tháng 10 năm 2017 và so sánh hướng dẫn đóng gói và vận chuyển với các yêu cầu về đóng gói và ngăn chặn trong quy trình mua lại ODS của DC (SOP 12345) và trang 4 hướng dẫn mua hàng (Wl 12345-002) tuyên bố rằng DC "...sẽ cung cấp hướng dẫn đóng gói và vận chuyển cho các nhà cung cấp ODS". 3. Chúng tôi đã thu thập và kiểm tra các thử nghiệm phát hiện bể chứa hàng tuần trong khoảng thời gian từ tháng 8 đến tháng 10 năm 2017 và so sánh quy trình thử nghiệm của DC "Quy trình phục hồi vật liệu tiêu hủy" (SOP 56789) trang 7. 4. Chúng tôi đã thu thập và kiểm tra nhật ký hàng tuần về các bình ODS đến để xác nhận sự tuân thủ với trang 5 hướng dẫn công việc "Quy trình tiếp nhận khi sản phẩm đến" (Wl 56789-001) yêu cầu các bình phải được kiểm tra rò rỉ khi đến nơi. 5. Chúng tôi đã đến phòng lưu trữ ODS của DC để quan sát quy trình cân bình nhằm xác nhận sự tuân thủ với quy trình cân bình ODS của DC (SOP 12456). 6. Chúng tôi đã thu được 12 bản ghi về trọng lượng đầy và rỗng của các bình ODS và trừ trọng lượng rỗng khỏi trọng lượng đầy của mỗi bình để xác định xem có giá trị dương nào lớn hơn 5 kg hay không. 7. Chúng tôi đã thu thập các quy trình kiểm soát chất lượng lấy mẫu và phân tích ODS của DC và so sánh chúng với trang 8 SOP 34567 "Lấy mẫu bể chứa cung cấp". 8. Chúng tôi đã thu thập và so sánh báo cáo của Phòng thí nghiệm Không khí của Quốc gia A về kết quả hoạt động phá hủy của công nghệ phá hủy plasma hồ quang argon của DC với hiệu suất phá hủy tối thiểu chấp nhận được là 99,99 % với nồng độ chất ô nhiễm trong khí thải và tốc độ dòng khí thải được biểu thị trên dựa trên khí khô ở điều kiện bình thường là 0°C và 101,3 kPa, và với khí ống khói được hiệu chỉnh về 11 % O2. Chúng tôi báo cáo những phát hiện của chúng tôi dưới đây: a. Đối với mục 1, thông báo từ Văn phòng số 1 của MoE ngày 14/1/2016 cho biết không có quy định nào về phát thải khí hoặc xả nước áp dụng cho cơ sở của DC. b. Đối với mục 2, tất cả (năm) hồ sơ được phát hiện có hướng dẫn đóng gói và vận chuyển tuân theo quy trình mua lại ODS của DC (SOP 12345) và hướng dẫn công việc mua hàng (Wl 12345-002). c. Chúng tôi nhận thấy rằng các thử nghiệm phát hiện bể chứa trong khoảng thời gian từ tháng 8 đến tháng 10/2017 đã tuân theo "Quy trình khôi phục vật liệu tiêu hủy" (SOP 56789) trang 7 của DC. d. Chúng tôi nhận thấy rằng nhật ký hàng tuần về các bình ODS đến tuân theo hướng dẫn công việc "Quy trình tiếp nhận khi sản phẩm đến" (Wl 56789-001) trang 5. e. Quy trình cân được quan sát tuân theo quy trình cân bình ODS của DC (SOP 12456). f. Mười hai bản ghi có sự chênh lệch trọng lượng lớn hơn 5 kg. g. Quy trình kiểm soát chất lượng của DC tuân theo "Lấy mẫu bể chứa cung cấp" SOP 34567 trang 8. h. Hiệu suất phá hủy báo cáo đã vượt quá yêu cầu tối thiểu. Vì các quy trình trên không cấu thành việc xác nhận giá trị sử dụng hoặc kiểm tra xác nhận theo "Yêu cầu kỹ thuật và hướng dẫn xác nhận giá trị sử dụng hoặc kiểm tra xác nhận các tuyên bố về khí nhà kính" của Tổ chức Tiêu chuẩn Quốc tế (ISO 14064-3:2019), nên chúng tôi không đưa ra bất kỳ sự đảm bảo nào về tuyên bố mà DC đưa ra cho chúng tôi (ngày 25 tháng 1 năm 2019) về sự tuân theo của nó với các tiêu chí được tham chiếu. Nếu chúng tôi thực hiện các quy trình thu thập bằng chứng bổ sung hoặc chúng tôi đã thực hiện kiểm tra xác nhận mức giảm phát thải thu được từ việc phá hủy ODS theo quy trình giảm nhẹ khí nhà kính hiện hành thì các vấn đề khác có thể đã được phát hiện và báo cáo. Báo cáo của chúng tôi chỉ dành cho Ban tiêu hủy ODS của DC và MoE và có thể không phù hợp cho bất kỳ mục đích nào khác. Ngày 12 tháng 3 năm 2019 Người kiểm tra xác nhận của MNO |

C.3 Ví dụ về báo cáo kết quả thực tế của tổ chức phát hành trái phiếu xanh

Đối tượng của AUP trong ví dụ này liên quan đến kế hoạch trước khi phát hành của tổ chức phát hành trái phiếu xanh.

|

Báo cáo khách quan về kết quả thực tế |

|

Kính gửi: Ban quản lý của Bộ Tài chính, Quốc gia B (sau đây gọi là "Bộ Tài chính") và Ngân hàng ABC, Quốc gia B (sau đây gọi là "Ngân hàng ABC"). Thủ tục theo thỏa thuận Chúng tôi đã thực hiện các quy trình thu thập bằng chứng đã được thống nhất với Bộ Tài chính và Ngân hàng ABC, đồng thời được liệt kê dưới đây liên quan đến việc phát hành trái phiếu xanh trong tương lai để cải thiện cơ sở hạ tầng xử lý nước thải ở Thành phố Z, Quốc gia B. Sự thỏa thuận của chúng tôi được thực hiện theo các yêu cầu trong ISO 14065:2020 và ISO 14030-3: -. Tính đầy đủ của các quy trình này hoàn toàn là trách nhiệm của những người sử dụng dự kiến được quy định trong báo cáo này. Do đó, chúng tôi không đưa ra tuyên bố nào về tính đầy đủ của các quy trình được mô tả dưới đây cho mục đích yêu cầu báo cáo này hoặc cho bất kỳ mục đích nào khác. Các quy trình này được thực hiện chỉ nhằm hỗ trợ Bộ Tài chính và Ngân hàng ABC đánh giá kết quả áp dụng ISO 14030-1:- và ISO 14030-3:- đối với việc phát hành trái phiếu xanh theo kế hoạch để cải thiện cơ sở hạ tầng xử lý nước thải ở Thành phố Z, Quốc gia B. Chúng tôi không thỏa thuận và không thực hiện một thỏa thuận đảm bảo, mục tiêu là đưa ra ý kiến về sự phù hợp của việc Bộ Tài chính chỉ định nghĩa vụ nợ cơ sở hạ tầng nước Thành phố Z 2019 là trái phiếu xanh đáp ứng các yêu cầu của ISO 14030-1:- và ISO 14030-3:-. Theo đó, chúng tôi không đưa ra ý kiến như vậy. Nếu chúng tôi thực hiện các quy trình bổ sung, các vấn đề khác có thể được phát hiện và báo cáo. Bộ Tài chính hoàn toàn chịu trách nhiệm về thông tin mà họ cung cấp cho chúng tôi vì mục đích của thỏa thuận này. Quy trình của chúng tôi có thể được tóm tắt như sau: 1. Chúng tôi đã thu thập và kiểm tra Tài liệu công bố trái phiếu cuối cùng trước khi phát hành ngày 15/02/2019 để xác định xem tài liệu đó có bao gồm quy trình đánh giá tính đủ điều kiện của các dự án được đề cử hay không. 2. Chúng tôi đã thu thập và kiểm tra Tài liệu công bố trái phiếu cuối cùng trước khi phát hành ngày 15/02/2019 để xác định xem quy trình này có đáp ứng các yêu cầu của ISO 14030-1 hay không. 3. Chúng tôi đã thu thập và kiểm tra việc bổ sung số tiền thu ròng theo kế hoạch của trái phiếu và so sánh số tiền đó với nghĩa vụ nợ của tổ chức phát hành hoặc giá trị thị trường hợp lý (tùy theo giá trị nào thấp hơn) của các dự án và tài sản được chỉ định. 4. Chúng tôi đã thẩm xét loại dự án cơ sở hạ tầng nước dự kiến được Bộ Tài chính cấp vốn cho Thành phố Z bằng cách phát hành trái phiếu và so sánh loại hình này với phân loại của các loại hình dự án cơ sở hạ tầng nước đủ điều kiện trong ISO 14030-3. 5. Chúng tôi đã thu thập các hồ sơ dùng để theo dõi số tiền thu được nhằm xác định xem liệu có thể thiết lập một quy trình kiểm toán không bị gián đoạn giữa quá trình nhận và giải ngân hay không. 6. Chúng tôi đã thu thập và kiểm tra hồ sơ về những tài sản chưa được mua và so sánh chi phí ước tính của chúng với số tiền chưa phân bổ được giữ trong các tài khoản dành riêng. Chúng tôi báo cáo những phát hiện của chúng tôi dưới đây: a. Tài liệu công bố trái phiếu cuối cùng trước khi phát hành ngày 15-02-2019 đã mô tả quy trình đánh giá tính đủ điều kiện. b. Tài liệu công bố trái phiếu cuối cùng trước khi phát hành ngày 15-02-2019 tuân theo các yêu cầu của ISO 14030-1. c. Giá trị thị trường hợp lý của các dự án và tài sản định danh đã vượt quá số tiền thu được từ trái phiếu theo kế hoạch. d. Loại dự án cơ sở hạ tầng nước được quy hoạch cho Thành phố Z phù hợp với một trong các loại được đưa vào phân loại các loại dự án đủ điều kiện trong ISO 14030-3. e. Đã thiết lập được quy trình kiểm toán liên tục từ việc tiếp nhận đến việc giải ngân số tiền thu được. f. Số tiền được giữ trong các tài khoản dành riêng vượt quá ba phần trăm chi phí ước tính của tài sản chưa được mua. |

|

Bởi vì các quy trình trên không cấu thành hoạt động kiểm tra xác nhận theo "Yêu cầu đối với các tổ chức xác nhận giá trị sử dụng và kiểm tra xác nhận thông tin môi trường" (ISO 14065:2020) và với "Các công cụ nợ xanh - Phần 4: Yêu cầu của chương trình kiểm tra xác nhận" (ISO 14030-4:-) của Tổ chức Tiêu chuẩn Quốc tế, chúng tôi không bày tỏ bất kỳ sự đảm bảo nào đối với các tuyên bố do Bộ Tài Chính, Quốc gia B và Ngân hàng ABC, Quốc gia B đưa ra cho chúng tôi (ngày 15 tháng 2 năm 2019) liên quan đến việc tuân thủ các tiêu chí được tham chiếu. Nếu chúng tôi thực hiện thêm các quy trình thu thập bằng chứng bổ sung hoặc chúng tôi thực hiện một thỏa thuận đảm bảo về sự phù hợp của trái phiếu xanh được chỉ định của Bộ Tài chính đối với việc cải thiện cơ sở hạ tầng nước ở Thành phố Z, thì những vấn đề khác có thể đã được chúng tôi phát hiện và báo cáo. Báo cáo của chúng tôi chỉ dành cho Bộ Tài chính, Quốc gia B và Ngân hàng ABC, Quốc gia B và có thể không phù hợp cho bất kỳ mục đích nào khác. Ngày 12 tháng 3 năm 2019 Người kiểm tra xác nhận của MNO |

Phụ lục D

(quy định)

Yêu cầu bổ sung áp dụng cho việc xác nhận giá trị sử dụng, kiểm tra xác nhận và AUP trái phiếu xanh

D.1 Tổng quan

Phụ lục này đưa ra các yêu cầu đối với các tổ chức thực hiện xác nhận giá trị sử dụng, kiểm tra xác nhận hoặc AUP khi tuyên bố thông tin môi trường liên quan đến trái phiếu xanh hoặc khoản vay xanh. Phụ lục này chứa các yêu cầu cụ thể liên quan đến năng lực và quá trình.

D.2 Năng lực nhân sự

Tổ chức phải áp dụng các yêu cầu của tiêu chuẩn này và ISO 14030-4 khi thành lập đoàn kiểm tra xác nhận hoặc đoàn xác nhận giá trị sử dụng.

D.3 Yêu cầu về quá trình

Khi đáp ứng các yêu cầu về quá trình tại Điều 9 đối với các tuyên bố phù hợp với các yêu cầu của ISO 14030-1 hoặc ISO 14030-2, tổ chức có thể thực hiện các thỏa thuận của mình theo:

a) các yêu cầu của ISO 14030-4 và, với các điều chỉnh cần thiết được thực hiện, với TCVN ISO 14064-3 (ISO 14064-3); hoặc

b) các yêu cầu của ISAE 3000 và ISRS 4400 nếu có.

Phụ lục E

(quy định)

Yêu cầu bổ sung áp dụng cho việc xác nhận giá trị sử dụng, kiểm tra xác nhận và AUP khí nhà kính

E.1 Tổng quan

Phụ lục này cung cấp các yêu cầu đối với các tổ chức thực hiện xác nhận giá trị sử dụng hoặc kiểm tra xác nhận, hoặc AUP, khi tuyên bố thông tin môi trường liên quan đến khí nhà kính. Phụ lục này chứa các yêu cầu cụ thể liên quan đến năng lực và quá trình.

E.2 Năng lực

E.2.1 Yêu cầu chung

Ngoài các yêu cầu trong Điều 7 và trong TCVN ISO 14066 (ISO 14066), thì phải áp dụng các yêu cầu trong E.2.2 đến E.2.3.

E.2.2 Năng lực của nhân sự

Tổ chức xác nhận giá trị sử dụng hoặc kiểm tra xác nhận phải:

a) đảm bảo rằng những người xác nhận giá trị sử dụng và kiểm tra xác nhận, và, khi được yêu cầu, các chuyên gia kỹ thuật, có quyền truy cập vào thông tin cập nhật về các quá trình, yêu cầu, phương pháp luận, hoạt động xác nhận giá trị sử dụng hoặc kiểm tra xác nhận khí nhà kính, các điều khoản khác có liên quan của chương trình khí nhà kính và các yêu cầu pháp lý hiện hành, đồng thời chứng tỏ được khả năng áp dụng các kỹ năng và kiến thức này trong việc xác nhận giá trị sử dụng/kiểm tra xác nhận khí nhà kính;

b) nhận dạng các nhu cầu đào tạo và cung cấp, khi cần thiết, đào tạo về các quá trình, yêu cầu, phương pháp luận, hoạt động xác nhận giá trị sử dụng hoặc kiểm tra xác nhận khí nhà kính, và các yêu cầu khác của chương trình khí nhà kính có liên quan.

E.2.3 Triển khai các đoàn

E.2.3.1 Kiến thức của đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận

Đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận phải có kiến thức chi tiết về chương trình KNK có thể áp dụng, bao gồm cả:

a) các yêu cầu về tính đủ điều kiện;

b) việc thực hiện ở các lĩnh vực pháp lý khác nhau nếu có;

c) các yêu cầu và hướng dẫn xác nhận giá trị sử dụng hoặc kiểm tra xác nhận.

E.2.3.2 Chuyên môn kỹ thuật của đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận

Đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận phải có đủ chuyên môn kỹ thuật để đánh giá:

a) hoạt động và công nghệ khí nhà kính cụ thể của sản phẩm hoặc tổ chức, dự án khí nhà kính;

b) nhận dạng và lựa chọn các nguồn, bể hấp thụ hoặc khu dự trữ khí nhà kính;

c) định lượng, giám sát và báo cáo, bao gồm cả các vấn đề kỹ thuật và lĩnh vực có liên quan;

d) các tình huống có thể ảnh hưởng đến tính trọng yếu của tuyên bố khí nhà kính, bao gồm cả các điều kiện vận hành điển hình và không điển hình.

Đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận phải có chuyên môn để đánh giá tác động của các thỏa thuận tài chính, hoạt động, hợp đồng hoặc các thỏa thuận khác có thể ảnh hưởng đến ranh giới dự án, tổ chức hoặc sản phẩm khí nhà kính, bao gồm mọi yêu cầu pháp lý liên quan đến tuyên bố về khí nhà kính.

E.2.3.3 Chuyên môn đánh giá dữ liệu và thông tin của đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận

Ngoài các yêu cầu nêu trong 7.3.7, các yêu cầu sau được áp dụng.

Đoàn xác nhận giá trị sử dụng/kiểm tra xác nhận phải có chuyên môn đánh giá dữ liệu và thông tin để đánh giá báo cáo khí nhà kính của dự án, tổ chức hoặc sản phẩm khí nhà kính, bao gồm cả khả năng:

a) đánh giá hệ thống thông tin khí nhà kính để xác định xem người đề xuất dự án hoặc tổ chức có nhận dạng, thu thập, phân tích và báo cáo dữ liệu cần thiết một cách hiệu quả để thiết lập một tuyên bố về khí nhà kính đáng tin cậy hay không và đã thực hiện các hành động khắc phục một cách có hệ thống để giải quyết mọi sự không phù hợp liên quan đến các yêu cầu của chương trình hoặc tiêu chuẩn khí nhà kính chưa;

b) đánh giá tác động của các luồng dữ liệu khác nhau đến tính trọng yếu của báo cáo khí nhà kính.

E.2.3.4 Năng lực cụ thể của đoàn xác nhận giá trị sử dụng dự án khí nhà kính

Ngoài các yêu cầu được đưa ra trong E.2.3.1, E.2.3.2 và E.2.3.3, đoàn xác nhận giá trị sử dụng phải có chuyên môn để đánh giá quá trình, quy trình và phương pháp luận được sử dụng để:

a) lựa chọn, biện minh và định lượng kịch bản cơ sở, bao gồm các giả định cơ bản;

b) xác định tính thận trọng của kịch bản cơ sở;

c) xác định kịch bản cơ sở và ranh giới dự án khí nhà kính;

d) chứng minh sự tương đương giữa loại hình và mức độ hoạt động, hàng hóa hoặc dịch vụ của kịch bản cơ sở và dự án khí nhà kính;

e) chứng minh rằng các hoạt động của dự án khí nhà kính là bổ sung cho các hoạt động theo kịch bản cơ sở;

f) chứng minh sự phù hợp, nếu cần thiết, với các yêu cầu của chương trình khí nhà kính như tác động thứ cấp (rò rỉ) và tính bền vững.

CHÚ THÍCH: TCVN ISO 14064-2 (ISO 14064-2) bao gồm các yêu cầu và hướng dẫn về nguyên tắc thận trọng và khái niệm tương đương.

Ngoài các yêu cầu được đưa ra trong E.2.3.1, E.2.3.2 và E.2.3.3, đoàn xác nhận giá trị sử dụng phải có kiến thức về các xu hướng liên quan của lĩnh vực có thể có tác động đến việc lựa chọn kịch bản cơ sở.

E.2.3.5 Năng lực cụ thể của đoàn kiểm tra xác nhận dự án khí nhà kính

Ngoài các yêu cầu được đưa ra trong E.2.3.1, E.2.3.2 và E.2.3.3, đoàn kiểm tra xác nhận dự án phải có chuyên môn thích hợp để đánh giá các quá trình, quy trình hoặc phương pháp được sử dụng để:

a) đánh giá tính nhất quán giữa kế hoạch dự án khí nhà kính đã được xác nhận giá trị sử dụng và việc triển khai dự án khí nhà kính;

b) xác nhận tính thích hợp liên tục của kế hoạch dự án khí nhà kính đã được xác nhận giá trị sử dụng, bao gồm cả kịch bản cơ sở và các giả định cơ bản.

E.2.3.6 Năng lực cụ thể của đoàn kiểm tra xác nhận sản phẩm khí nhà kính

Ngoài các yêu cầu nêu trong E.2.3.1, E.2.3.2 và E.2.3.3, đoàn kiểm tra xác nhận sản phẩm phải có năng lực về:

- phương pháp luận đánh giá vòng đời;

- quy tắc phân loại sản phẩm (PCR) hoặc quy tắc phân loại sản phẩm cho dấu vết các-bon (CFP-PCR) áp dụng cho việc kiểm tra xác nhận cụ thể;

- cấu trúc cơ sở dữ liệu áp dụng cho việc kiểm tra xác nhận cụ thể.

E.3 Yêu cầu về quá trình

E.3.1 Yêu cầu chung

Khi đáp ứng các yêu cầu về quá trình tại Điều 9 đối với các ý kiến về khí nhà kính, tổ chức phải thực hiện thỏa thuận của mình phù hợp với các yêu cầu của TCVN ISO 14064-3 (ISO 14064-3).

E.3.2 Các điều kiện cụ thể đối với phương pháp tiếp cận hệ thống dấu vết các-bon của sản phẩm (CFP)

Khi kiểm tra xác nhận CFP được xây dựng theo phương pháp tiếp cận hệ thống CFP [xem TCVN ISO 14067:2020 (ISO 14067:2018), Phụ lục C], tổ chức kiểm tra xác nhận phải xác nhận tính hiệu quả liên tục của hệ thống CFP.

E.4 Thuê ngoài

Trong trường hợp chương trình khí nhà kính không có quy định cấm việc thuê ngoài, tổ chức xác nhận giá trị sử dụng hoặc kiểm tra xác nhận có thể thuê ngoài một số hoạt động (xem 7.4) nhưng phải yêu cầu tổ chức thuê ngoài đó cung cấp bằng chứng độc lập chứng minh sự phù hợp của họ với tiêu chuẩn này và với TCVN ISO 14064-3 (ISO 14064-3).

Phụ lục F

(quy định)

Yêu cầu bổ sung áp dụng cho việc xác nhận giá trị sử dụng, kiểm tra xác nhận và AUP liên quan đến việc báo cáo các hoạt động đầu tư và tài chính liên quan đến biến đổi khí hậu

F.1 Tổng quan

Phụ lục này cung cấp các yêu cầu đối với các tổ chức thực hiện xác nhận giá trị sử dụng hoặc kiểm tra xác nhận, hoặc AUP, khi tuyên bố thông tin môi trường liên quan đến việc báo cáo các hoạt động đầu tư và tài chính liên quan đến biến đổi khí hậu. Phụ lục này chứa các yêu cầu cụ thể liên quan đến năng lực và quá trình.

F.2 Năng lực nhân sự

Tổ chức phải áp dụng các yêu cầu của tiêu chuẩn này và ISO 14097 khi thành lập đoàn xác nhận giá trị sử dụng hoặc đoàn kiểm tra xác nhận.

F.3 Yêu cầu về quy trình

Khi đáp ứng các yêu cầu về quy trình tại Điều 9 đối với các tuyên bố phù hợp với các yêu cầu của tiêu chuẩn ISO 14097, tổ chức có thể thực hiện các thỏa thuận của mình theo:

a) các yêu cầu của ISO 14097, Điều 9, và với các sửa đổi cần thiết được thực hiện với TCVN ISO 14064-3 (ISO 14064-3); hoặc

b) các yêu cầu của ISAE 3000 và ISRS 4400 nếu có.

Thư mục tài liệu tham khảo

[1] TCVN ISO 9001 (ISO 9001), Hệ thống quản lý chất lượng - Các yêu cầu